4月2日以来,特朗普掀起了举世震惊的“对等关税”冲击波,犹如“彗星撞地球”。

“股神”沃伦·巴菲特说,这等同于“战争行为”。特朗普盟友、华尔街重量级人物比尔·阿克曼说,这是“经济核战争”,“美国走向一个自我引发的经济核冬天”。

桥水基金创始人瑞·达利欧发出警告:我们正在经历一场典型的全球货币、政治与地缘秩序的系统性瓦解,这类瓦解每一代人只会遇到一次,通常会以经济大萧条、内战、世界大战等形式表现出来。

这就是“百年未有之大变局”。历史在我们眼前爆炸。

关税战的底层逻辑

2018年开始的中美贸易战,是一场持久战,现在仍处于“战略相持”阶段。此次关税冲击波也只是刚刚拉开序幕。

由于中国选择了硬刚,再加上欧盟的助攻——欧盟于4月9日通过了对美征收25%报复性关税议案,美国上演了股债汇三杀,加之民怨沸腾,特朗普不得不把刚刚出台的“对等关税”高高举起轻轻放下。

特朗普以关税为武器向全球宣战,中国第一个挺身而出,成为反霸凌的精神领袖,欧洲、澳洲、日韩等很多国家的网友为中国点赞。德国《明镜》周刊直言:“中国成了自由贸易守护者,美国却像输急眼的赌徒”。

中美博弈好比是两个最强壮的大块头之间的超重量级职业拳赛,不仅比拳头有多硬,更在于抗击打能力有多强,比的是谁先撑不住。

在此轮关税战的第一轮较量中,美国来势汹汹,中国是人狠话不多,说了句“奉陪到底”,然后就开始硬刚:摆好拳架,稳住脚根,没有躲闪,用额头顶回几拳,稳如泰山,于是对手心虚了。

特朗普执意采取“休克疗法”,并非一时冲动,而是由于头顶有“三座大山”——债务危机压顶、内部矛盾激化和国家安全焦虑。

1)第一座大山:债务危机压顶。

制造业是税收大户,70年代以来的制造业空心化导致税源流失,再加上金融财团和科技资本通过全球外包等方式避税,导致联邦政府财政赤字扩大。2024年,美国国债高达36万亿美元,年度利息支出超过1.1万亿美元,到2025年底国债将逼近38万亿美元。

近年来美国朝野正在形成一种共识,认为美国遭受了来自制造业大国的不平等竞争,对全球化和WTO制度极为不满。特朗普是一个彻头彻尾的“美国主义者”,早在1990年代他就在电视栏目中谈论过:应当改变美国的贸易失衡,应当把关税作为武器。

2)第二座大山:内部矛盾激化。

美国社会已经分裂为“全球化美国”和“本土化美国”两个极端对立的美国。

美国内部分配严重失衡,代表全球化势力的金融财团与科技资本赚得盆满钵满,本土的产业工人、中产阶级和底层民众沦为失意者。这导致左翼与右翼民粹主义者之间的矛盾激化,建制派和反建制派之间争权夺利不择手段,到了水火不容、你死我活的地步。

在经典的民主与法治失效之后,强人政治趁机填补了权力真空。大权在握的特朗普从7年前的政治素人摇身一变成了“美利坚凯撒”。

特朗普为了在明年的中期选举中获胜,巩固中西部铁锈地带的票仓,孤注一掷地祭出了“对等关税”大招。

3)第三座大山:国家安全焦虑。

90年代苏联解体后,美国在全球大力推行贸易自由,放弃了全球制造业中心的地位,通过输出技术和美元潮汐来攫取暴利。直到中国成为全球制造业中心,并开始向高科技进军,美国丧失了安全感。在经历了疫情、俄乌冲突之后,美国重新审视其供应链的脆弱性,决心“去中国化”。

出于国家安全的考虑,特朗普试图通过关税来推动全球供应链重组,重振美国的半导体和装备制造业等战略产业,并胁迫盟友一起对华技术封锁,延缓中国产业升级,遏制中国的崛起。

米兰2010年毕业于哈佛大学经济学专业获博士学位,在2020年特朗普的第一任期担任过财政部经济政策高级顾问,参与了疫情期间的税收政策制定。特朗普重返白宫之后,米兰被提名为经济顾问委员会主席,直接参与国家经济战略的制定。

米兰2024年11月撰写的报告《重构全球贸易体系的用户指南》,为特朗普的政策提供了理论支持。

米兰认为,由于美元是全球主要储备货币的特殊地位(即“特里芬难题”),导致强势美元效应,使美国付出了贸易逆差扩大、制造业长期衰退的代价。中国加入WTO后的十年间,美国制造业就业岗位锐减约五百万,这关乎美国的国家安全和社会稳定。

米兰认为,美国承担了过多国际安全成本,而盟友并未分摊相应义务。米兰在前不久的一次演讲中指出,美国为全球提供了两项“公共产品”,一是军事保障,二是美元体系,为此承担巨大成本,而盟友却“搭便车”。

米兰提出的解决方案是:通过“先关税,后汇率,再安全工具”三级政策工具,重构有利于美国的全球贸易体系。其要点是:

首先是把关税武器化。将美国平均关税从2%提升至20%-50%;设置“友邦-中立国-对手”分级体系,实施不同的关税政策,对战略对手实施惩罚性关税。

其次是干预汇率。推动美元适度贬值20%,效仿1985年《广场协议》,迫使多国联合抛售美元,促进制造业回流;针对利率上升问题,他建议鼓励全球央行将持有的短期国债置换成超长期国债,比如100年期的、不可交易且无息的“世纪债券”。这实际上是对美国政府原有债务的变相违约。

最后是安全捆绑。通过“海湖庄园协议”向盟友施压,以北约军费(GDP占比3.5%)为门槛,对未达标国家加征5%-10%关税;对华技术封锁,要求扩大半导体进口并限制数字贸易自主权。

与特朗普一样,米兰是一个“美国主义者”、“关税狂热者”。其“理论”一经推出就受到质疑。对特朗普来说,理论正确与否并不重要,只要符合他的政治理念就行。

不管是关税战也好,还是贸易战也好,中国肯定会蒙受巨大的损失,但终局是中国必胜。

从综合实力来看,中国有着14亿人口的超级大市场、全球规模最大且门类齐全的产业体系、工程师红利、先进的基础设施、巨大的战略纵深,等等。综合实力就是经济韧性,就是抗打击能力。

大战略更是中国的长板。中国的战略目标清晰而坚定,一张蓝图画到底、有很好的连续性,新型举国体制聚焦关键领域攻坚克难,全国上下同心凝心聚力无比团结,这些都是美国无法比拟的。

而且,中国手里有不少牌可打。比如:对中重稀土实施出口管制,打击美国的军工和半导体产业链;对美国大豆、棉花等农产品实施精准打击,这也是特朗普的票仓;效仿欧盟,限制美国金融和科技公司的服务贸易出口;大力推广数字人民币跨境结算系统,替代美元主导的SWIFT系统;打好股市保卫战,国家队资金出手、险资和社保基金入市增持、央企控股上市公司增持回购……

美国本来是有大战略的,但自从中国加入WTO之后,就再也没见到美国有什么大战略。追溯到尼克松时期的中美建交,以及二战时期罗斯福当政的美国,都是有出色的大战略的,而如今的美国,可以说“大战略已死”。

特朗普缺乏战略思维,短视、随意、个人英雄主义、刚愎自用、简单粗暴、极端情绪化,和我国历史上的楚霸王项羽很类似。

特朗普发动关税战,应该说是蓄谋已久,但并无深谋远虑。孙子所说的“庙算”,在他那里可能根本就不存在。特朗普恐怕是没有认真掂量过:能否真的承担得起关税战的代价。

远的且不说,就拿俄乌冲突来说,由于美西方与俄罗斯脱钩断链,已引发系统性经济冲击,俄罗斯的天然气、小麦、化肥、重要金属与特种气体等供应链中断,导致市场动荡、全球通胀,加剧了一些国家的能源安全和粮食安全的危机,并使美国的宏观经济政策进退维谷。

仅仅是与俄罗斯的脱钩断链,就已造成如此之后果,遑论与世界第二大经济体的中国脱钩断链,那将是美国也是世界经济根本无法承受之重。

1. 从“自由贸易”到“对等贸易”:美国谋求的新规则

特朗普所谓的“对等关税”其实是“对等贸易”,也就是我买你多少东西,你也得买我多少东西。比如,越南即使把对美国的关税降到零,特朗普也不会满意。

关税战的本质是规则之战。特朗普掀翻牌桌,颠覆了由美国一手创建的多边的自由贸易规则,重新建立一套单边主义的“对等贸易”的规则。

18世纪亚当·斯密的“劳动分工理论”和19世纪初大卫·李嘉图的“比较优势理论”,奠定了自由贸易的理论基础,英国是最早践行自由贸易理论的国家。

二战结束后,在美国的设计和推动下,1944年布雷顿森林会议确立了全球多边贸易体制的三大支柱——国际货币基金组织(IMF)、世界银行、关税及贸易总协定(GATT)。关税及贸易总协定在1995年升级为世界贸易组织(WTO)。

苏联解体后,美国作为世界的单极中心,引领全球进入自由贸易的黄金时代。

然而,作为自由贸易核心的WTO也存在内部矛盾。WTO建立多边贸易规则,注重降低关税,但无法降低各国政府为了保护本国产业而施行的隐形关税,如经济补贴、贸易壁垒、汇率操作、资本管制等。WTO促进了资本和商品的全球流通,但无力解决全球化精英与本土劳动者之间贫富差距悬殊的问题。

由于中国加入WTO之后迅猛崛起,带动了全球的多极化,形成与美国分庭抗礼之势,这令美国难以接受,于是美国谋求重建一套以美国利益为核心的单极强权主导下的“双边贸易体系”。

就在“对等关税”出台的前两天,3月31日,美国贸易代表办公室(USTR)发布了《2025年国家贸易估算报告》。该报告指出中国的三大“制度性问题”:数字壁垒、国企补贴、监管不透明。

该报告称:中国严重限制了美国科技公司、SaaS服务商在华的数字贸易,构成非关税壁垒;中国限制外资进入稀土开采、农业生物技术研发、云计算等领域;中国通过政府引导基金、税收优惠等方式向新能源车、半导体等战略产业提供巨额补贴,扭曲全球市场;中国对国有企业在能源、通信、金融等领域的资源倾斜和补贴,构成了不对称竞争。

未来,由美国推行的对等贸易和由中国继续引领的自由贸易,将成为全球并行的两大系统,二者相生相克,对等贸易不可能一统天下,而自由贸易的黄金时代也一去不复返了。

随着中美进一步脱钩,未来将形成两大平行体系,两大体系有一定交集,但相对独立,犹如并行且交织的“两个太阳系”。

中美无法彻底脱钩,但脱钩在加速,并将在今后多年一直持续下去。大路朝天,各走一边。

2017年特朗普政府发布的《国防战略报告》将中国定义为“战略性竞争对手”,2018年挑起贸易战、科技战、金融战、舆论战,开始了针对中国的“全面战略竞争”。从此,中美关系再也回不到从前。

中美两极脱钩、双轨竞争,将形成“美国服从圈”与“中国合作圈”。

美国把中国排除在外,拉拢盟友重构供应链网络与贸易体系,企图联手遏制中国。美国会根据“远近亲疏”,设计一个“三六九等”分级的歧视性的关税体系,将中国置于待遇最差的位置。

有人把美国关税战面对的国家大致分为五类:第一类是欧盟为核心的西方国家,第二类是加拿大、墨西哥,第三类是日本、韩国、越南、印度、中国台湾等,第四类是其他国家,第五类是中国。

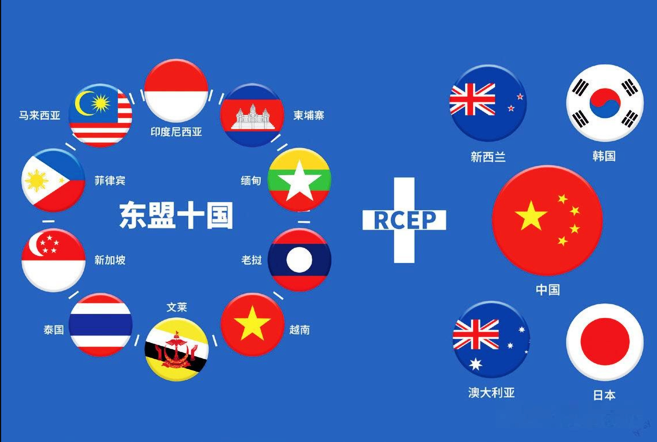

中国也在通过RCEP、“一带一路”、金砖机制等重构“非美贸易网络”。

从对中国的重要程度来说,首先是东盟、欧盟、日韩等重要市场,其次是俄罗斯、巴西、澳大利亚、中东、中亚等资源型国家,然后是其他国家。

在新的形势下,对中国来说,周边国家的战略价值正在进一步凸显。

4月8日至9日,“中央周边工作会议”在北京举行,总书记出席会议并发表讲话,强调要聚焦构建“周边命运共同体”。4月中旬,总书记在对越南、马来西亚、柬埔寨进行了国事访问。

中国正在构建“去美国化”的物流体系。比如通过中欧班列、西部陆海新通道等物流网络,绕过美国主导的海运体系。2024年中欧班列开行1.9万列、发送207万标箱、货物贸易额22.1万亿元,同比分别增长10%、9%、13%,成为稳定供应链的关键。

有网友调侃:美国和中国,都想活成对方的样子。美国是消费大国,要补生产大国的短板;中国是生产大国,要补消费大国的短板。

至少在十年前,中国就应该推动从生产大国向消费大国的战略转型。直到这次关税冲击波,大家才彻底警醒。因而,从长远来看,关税冲击波未必是坏事。正是由于“特朗普倒逼效应”,才使我们痛下决心,不再依赖美国市场,迫使我们从生产大国向消费大国转型。

多年以来,我们存在明显的路径依赖,投资拉动、出口拉动、制造业拉动,是我们最顺手的发展路径,惯性很强,延续到今天,造成日益严重的产能过剩、地方债高企、居民超额储蓄、内需不足等一系列问题。

目前我国正在开启第四轮增长范式——“科技创新+消费”拉动的增长范式。

中国经济增长范式经历了四次变迁:2001年加入WTO,是“出口+投资”拉动;2008年金融危机之后,是“房地产+互联网”拉动;2020下半年至今,是“出口+制造业”拉动;从2025年开始,将是“科技创新+消费”拉动。

改革已经进入深水区。中国之前四十几年的改革开放,主要是以开放促改革,改革被开放推着走。现在面临的考验,是能否大力深化改革,通过改革释放出新动能、新活力、新空间,从而实现高质量发展。深化改革的重要标志,一看民营企业的投资信心,二看居民收入的提高,让我们拭目以待。

2021年以来,断崖式的“地产大收缩”拖累经济下行,触发了“通缩螺旋”。

2024年9月26日政治局会议表示“正视困难”,发生了极不寻常的政策转向:祭出超常规逆周期调节的“一揽子增量政策”,其核心是中央政府加杠杆。

2024年12月9日政治局会议再次释放政策强音:“实施更加积极的财政政策和适度宽松的货币政策”,“稳住楼市股市”,“稳外贸稳外资”。

面对此次关税战冲击波,是时候放大招进行更大力度的超常规逆周期调节了。

正如赵燕菁教授在《资本市场才是中美贸易战的主战场》一文中所建议的:“中国应以空前的规模和速度,在短时间里救活房地产、保住地方债、拉升股市,迅速扩大所有市场主体的债务端。中央政府应当作为市场上最后的贷款人,通过大举发行国债拉动整个经济债务端的扩张。”

美国向右,中国向左。美国在引领逆全球化,中国在引领新型全球化。

中国企业出海将全面提速。出海的新趋势将是:在区域上更加多元化(分散化),从产品和产能出海到区域深耕和经营生态,从单打独斗出海到抱团出海、产业链协同出海。

在未来的新格局中,中国不再是全球产业链上的“世界工厂”,而将成为规则制定、技术引领、金融赋能的超级平台与枢纽。

美国以孤立主义的理念从全球向本土收缩,留下巨大的真空,中国抓住这一机会,加强与欧盟、日韩、中亚、中东等战略合作,将打开全新的局面。

2019年黄奇帆先生在一次演讲中提出“第二次入世”的理念,建议中国实施“三零”原则(零关税、零壁垒、零补贴),与国际高标准规则接轨,从而增强中国在全球产业链中的竞争力。

“第二次入世”这个提法非常好。目前我们一步到位做到“三零”可能有难度,但我们确实应该以更大的魄力扩大对外开放,通过制度性开放倒逼国内改革。

2022年,《二十大报告》向全国人民发出号召:“准备经受风高浪急甚至惊涛骇浪的重大考验。”

如今,“惊涛骇浪”扑面而来,考验中华民族的时候到了。只要我们自己不犯原则性的战略错误,任何人也阻挡不了中华民族的伟大复兴。

0513-81006106

0513-81006106 zhangjianqyjxy@163.com

zhangjianqyjxy@163.com 江苏省南通市崇川区星城路166号

江苏省南通市崇川区星城路166号 226000

226000